賠償費(fèi)屬于那個(gè)(的賠償金應(yīng)該記到什么)

1.的賠償金應(yīng)該記到什么會(huì)計(jì)科目

公司支付的賠償金,違約金記營(yíng)業(yè)外支出會(huì)計(jì)科目。

企業(yè)發(fā)生的罰款支出、捐贈(zèng)支出、賠償金,違約金等借記"營(yíng)業(yè)外支出"科目,貸記"銀行存款"等科目, 物資在運(yùn)輸途中發(fā)生的非常損失,借記"營(yíng)業(yè)外支出",貸記"待處理財(cái)產(chǎn)損溢--待處理流動(dòng)資產(chǎn)損溢"。

企業(yè)出售無(wú)形資產(chǎn),按實(shí)際取得的轉(zhuǎn)讓收入,借記"銀行存款",按該項(xiàng)無(wú)形資產(chǎn)已計(jì)提的減值準(zhǔn)備,借記"無(wú)形資產(chǎn)減值準(zhǔn)備",按該項(xiàng)無(wú)形資產(chǎn)已計(jì)提的累計(jì)攤銷(xiāo),借記"累計(jì)攤銷(xiāo)",按無(wú)形資產(chǎn)的賬面余額,貸記"無(wú)形資產(chǎn)",按應(yīng)支付的相關(guān)稅費(fèi),貸記"應(yīng)交稅金",按其差額,貸記"營(yíng)業(yè)外收入--出售無(wú)形資產(chǎn)收益",或借記"營(yíng)業(yè)外支出"。

2.賠償費(fèi)用應(yīng)計(jì)入哪個(gè)會(huì)計(jì)科目?

要分別賠償費(fèi)用的性質(zhì),如果是違反購(gòu)銷(xiāo)合同等支付的賠償費(fèi)用,一般記入“管理費(fèi)用”會(huì)計(jì)科目,與生產(chǎn)經(jīng)營(yíng)無(wú)關(guān)的賠償費(fèi)用,應(yīng)記入“營(yíng)業(yè)外支出”科目。

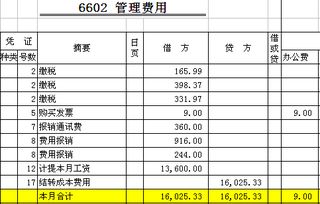

管理費(fèi)用具體項(xiàng)目

1、公司經(jīng)費(fèi)、職工教育經(jīng)費(fèi)、業(yè)務(wù)招待費(fèi)、稅金、技術(shù)轉(zhuǎn)讓費(fèi)、無(wú)形資產(chǎn)攤銷(xiāo)、咨詢(xún)費(fèi)、訴訟費(fèi)、開(kāi)辦費(fèi)攤銷(xiāo)、上繳上級(jí)管理費(fèi)、勞動(dòng)保險(xiǎn)費(fèi)、待業(yè)保險(xiǎn)費(fèi)、董事會(huì)會(huì)費(fèi)、財(cái)務(wù)報(bào)告審計(jì)費(fèi)、籌建期間發(fā)生的開(kāi)辦費(fèi)以及其他管理費(fèi)用。

總部管理人員工資、職工福利費(fèi)、差旅費(fèi)、辦公費(fèi)、董事會(huì)會(huì)費(fèi)、折舊費(fèi)、修理費(fèi)、物料消耗、低值易耗品攤銷(xiāo)及其他公司經(jīng)費(fèi);

指離退休職工的退休金、價(jià)格補(bǔ)貼、醫(yī)藥費(fèi)(包括離退休人員參加醫(yī)療保險(xiǎn)基金)、異地安家費(fèi)、職工退職金、職工死亡喪葬補(bǔ)助費(fèi)、撫恤費(fèi)、按規(guī)定支付給離休干部的各項(xiàng)經(jīng)費(fèi)以及實(shí)行社會(huì)統(tǒng)籌基金;待業(yè)保險(xiǎn)費(fèi)指企業(yè)按照國(guó)家規(guī)定繳納的待業(yè)保險(xiǎn)基金;

是指企業(yè)最高權(quán)力機(jī)構(gòu)及其成員為執(zhí)行職能而發(fā)生的各項(xiàng)費(fèi)用,包括差旅費(fèi)、會(huì)議費(fèi)等。

原稅法(2008年1月1日廢止)規(guī)定:企業(yè)發(fā)生與生產(chǎn)、經(jīng)營(yíng)直接有關(guān)的業(yè)務(wù)招待費(fèi),納稅人能提供真實(shí)有效憑證或資料,在下列限度內(nèi)準(zhǔn)予作為費(fèi)用列支,超過(guò)標(biāo)準(zhǔn)的部分,不得在稅前扣除:全年銷(xiāo)售(營(yíng)業(yè))收入凈額在1500萬(wàn)元及其以下的,不得超過(guò)銷(xiāo)售(營(yíng)業(yè))凈額的5‰;

全年銷(xiāo)售(營(yíng)業(yè))凈額超過(guò)1500萬(wàn)元的部分,不得超過(guò)該部分銷(xiāo)貨凈額的3‰。

擴(kuò)展資料:

管理費(fèi)用處理方式

1、直接支付費(fèi)用

屬于直接支付費(fèi)用的主要業(yè)務(wù)有招待費(fèi)、審計(jì)費(fèi)、訴訟費(fèi)等。

2、轉(zhuǎn)賬攤銷(xiāo)費(fèi)用

屬于轉(zhuǎn)賬攤銷(xiāo)費(fèi)用的項(xiàng)目有折舊費(fèi)、低值易耗品攤銷(xiāo)費(fèi)、無(wú)形資產(chǎn)攤銷(xiāo)費(fèi)、提取壞賬準(zhǔn)備等。

3、預(yù)付待攤費(fèi)用

預(yù)付待攤費(fèi)用主要是指固定資產(chǎn)修理費(fèi)用。

4、預(yù)提應(yīng)付費(fèi)用

預(yù)提應(yīng)付費(fèi)用是指采用預(yù)提方法核算應(yīng)由本期負(fù)擔(dān),而在以后各期支付的費(fèi)用。如企業(yè)選擇預(yù)提方法核算固定資產(chǎn)大修理費(fèi)、企業(yè)計(jì)提的職工教育經(jīng)費(fèi)等。

參考資料來(lái)源:搜狗百科-管理費(fèi)用

參考資料來(lái)源:搜狗百科-營(yíng)業(yè)外支出

3.支付賠償款計(jì)入什么科目

支付賠償款計(jì)入管理費(fèi)用。

借:管理費(fèi)用貸:銀行存款管理費(fèi)用屬于期間費(fèi)用,在發(fā)生的當(dāng)期就計(jì)入當(dāng)期的損失或是利益。企業(yè)應(yīng)通過(guò)“管理費(fèi)用”科目,核算管理費(fèi)用的發(fā)生和結(jié)轉(zhuǎn)情況。

該科目借方登記企業(yè)發(fā)生的各項(xiàng)管理費(fèi)用,貸方登記期末轉(zhuǎn)入“本年利潤(rùn)”科目的管理費(fèi)用,結(jié)轉(zhuǎn)后該科目應(yīng)無(wú)余額。該科目按管理費(fèi)用的費(fèi)用項(xiàng)目進(jìn)行明細(xì)核算。

擴(kuò)展資料:管理費(fèi)用在會(huì)計(jì)核算上是作為期間費(fèi)用核算的,企業(yè)發(fā)生的管理費(fèi)用,在"管理費(fèi)用"科目核算,并在"管理費(fèi)用"科目中按費(fèi)用項(xiàng)目設(shè)置明細(xì)賬,進(jìn)行明細(xì)賬核算。期末"管理費(fèi)用"科目的余額結(jié)轉(zhuǎn)"本年利潤(rùn)"科目后無(wú)余額。

1、為了核算和反映企業(yè)存入銀行或其他金融機(jī)構(gòu)的各種存款,企業(yè)會(huì)計(jì)制度規(guī)定,應(yīng)設(shè)置"銀行存款"科目,該科目的借方反映企業(yè)存款的增加,貸方反映企業(yè)存款的減少,期末借方余額,反映企業(yè)期末存款的余額。企業(yè)應(yīng)嚴(yán)格按照制度的規(guī)定進(jìn)行核算和管理,企業(yè)將款項(xiàng)存入銀行或其他金融機(jī)構(gòu),借記"銀行存款"科目,貸記"現(xiàn)金"等有關(guān)科目;提取和支出存款時(shí),借記"現(xiàn)金"等有關(guān)科目,貸記"銀行存款"科目。

2、"銀行存款日記賬"應(yīng)按開(kāi)戶(hù)銀行和其他金融機(jī)構(gòu)、存款種類(lèi)等,分別設(shè)置,由出納人員根據(jù)收付款憑證,按照業(yè)務(wù)的發(fā)展順序逐筆登記,每日終了應(yīng)結(jié)出余額。"銀行存款日記賬"應(yīng)定期與"銀行對(duì)賬單"核對(duì),至少每月核對(duì)一次。

月份終了,企業(yè)賬面結(jié)余與銀行對(duì)賬單余額之間如有差額,必須逐筆查明原因進(jìn)行處理,應(yīng)按月編制"銀行存款余調(diào)節(jié)表",調(diào)節(jié)相符。參考資料來(lái)源:百度百科-管理費(fèi)用。

4.賠償金的賬務(wù)處理

(一)賬務(wù)處理程序

銀行賬務(wù)處理程序包括明細(xì)核算和綜合核算兩個(gè)系統(tǒng)的全部處理過(guò)程,具體步驟如下:

1.根據(jù)經(jīng)濟(jì)業(yè)務(wù)受理、填制與審核憑證,依據(jù)業(yè)務(wù)所涉及的會(huì)計(jì)科目確定會(huì)計(jì)分錄。

2.一方面根據(jù)傳票逐筆登記分戶(hù)賬(或登記簿),涉及現(xiàn)金收、付的應(yīng)登記現(xiàn)金收入、付出日記簿;另一方面根據(jù)同一科目的傳票進(jìn)行匯總,編制屬于綜合核算系統(tǒng)的科目日結(jié)單,軋平當(dāng)天業(yè)務(wù)涉及的所有科目的借方和貸方發(fā)生額。

3.根據(jù)分戶(hù)賬編制余額表。

4.根據(jù)科目日結(jié)單登記總賬。

5.根據(jù)總賬編制日計(jì)表,軋平當(dāng)日所有科目的借、貸方余額。

(二)賬務(wù)核對(duì)程序

賬務(wù)核對(duì)是防止賬務(wù)差錯(cuò),保證賬務(wù)記載正確,保護(hù)資金安全的必要措施。從核對(duì)的時(shí)間和內(nèi)容上分有每日核對(duì)和定期核對(duì)兩種。

1.每日核對(duì)。每日營(yíng)業(yè)終了進(jìn)行有關(guān)賬簿間的核對(duì),核對(duì)的內(nèi)容主要有:

(1)總賬各科目余額和發(fā)生額合計(jì)借貸方相等;總賬按科目應(yīng)與所轄分戶(hù)賬和余額表的余額合計(jì)核對(duì)相符。

(2)現(xiàn)金收付日記簿借貸各方的合計(jì)數(shù)應(yīng)與現(xiàn)金科目日結(jié)單、現(xiàn)金科目總賬借貸方發(fā)生額核對(duì)相符;現(xiàn)金庫(kù)存簿的庫(kù)存數(shù),應(yīng)與實(shí)際庫(kù)存現(xiàn)金和現(xiàn)金科目總賬余額核對(duì)相符。

(3)聯(lián)行往來(lái)科目總賬上日余額、本日借貸方發(fā)生額、余額分別與聯(lián)行往賬、聯(lián)行來(lái)賬報(bào)告表上日余額、本日借貸方發(fā)生額、本日余額核對(duì)相符。

(4)表外科目余額應(yīng)與有關(guān)登記簿核對(duì)相符,對(duì)其中空白重要憑證、有價(jià)單證經(jīng)管人員必須核對(duì)當(dāng)日領(lǐng)人、使用、出售及庫(kù)存實(shí)物數(shù),保證準(zhǔn)確無(wú)誤。

使用計(jì)算機(jī)作業(yè)的行處,根據(jù)憑證輸入有關(guān)資料后,自動(dòng)產(chǎn)生分戶(hù)賬、科目日結(jié)單、總賬、日計(jì)表的借貸方發(fā)生額和余額。由于數(shù)據(jù)共享,為保證賬務(wù)準(zhǔn)確,應(yīng)由手工核打憑證與科目日結(jié)單借貸方發(fā)生額核對(duì)相符。配備事后監(jiān)督機(jī)構(gòu)的行處,專(zhuān)柜則只清點(diǎn)憑證張數(shù)和科目日結(jié)單核對(duì)相符即可。

2.定期核對(duì)。為保證資金的準(zhǔn)確與安全,各行處除進(jìn)行每日核對(duì)外,還要按業(yè)務(wù)類(lèi)型進(jìn)行定期核對(duì),核對(duì)的內(nèi)容主要有:

(1)使用丁種賬的賬戶(hù),如匯出匯款、其他應(yīng)收款等科目,應(yīng)按旬加計(jì)未銷(xiāo)賬的各筆金額總數(shù),與該科目總賬的余額核對(duì)相符。

(2)貸款借據(jù)必須按月與該科目分戶(hù)賬核對(duì)相符。

(3)余額表上的計(jì)息積數(shù),應(yīng)按旬、按月、按結(jié)息期與該科目總賬的累計(jì)積數(shù)核對(duì)相符。

(4)各種卡片賬每月與該科目總賬或有關(guān)登記簿核對(duì)相符。

(5)在年終決算前,固定資產(chǎn)的賬與實(shí)物和固定資產(chǎn)卡片原值、折舊金額核對(duì)相符,低值易耗品與低值易耗品備查簿核對(duì)相符。

(6)與中央銀行和其他銀行及非銀行金融機(jī)構(gòu)往來(lái)的對(duì)賬單應(yīng)及時(shí)換人核對(duì)相符。

(7)聯(lián)行間的賬務(wù)核對(duì),按聯(lián)行查清未達(dá)辦法定期核對(duì)。

(8)對(duì)外賬務(wù)核對(duì)。各單位的存款、貸款、未收利息賬戶(hù),都應(yīng)按月或季填發(fā)“余額對(duì)賬單”與客戶(hù)對(duì)賬,每年應(yīng)與客戶(hù)進(jìn)行面對(duì)面對(duì)賬。各單位送來(lái)的對(duì)賬回單,經(jīng)核對(duì)無(wú)誤后,應(yīng)按科目、賬號(hào)順序進(jìn)行排列、裝訂、登記、入庫(kù)保管。存折戶(hù)應(yīng)堅(jiān)持在辦理業(yè)務(wù)的當(dāng)時(shí)保證賬折核對(duì)相符。