工會(huì )基金(工會(huì )投資時(shí)如何進(jìn)行會(huì )計核算?)

1.工會(huì )投資時(shí)如何進(jìn)行會(huì )計核算?

工會(huì )用于投資的固定資產(chǎn)所涉及的會(huì )計核算一般有四個(gè)問(wèn)題:―、投資的計量問(wèn)題按照規定,工會(huì )以實(shí)物資產(chǎn)方式對外投資的,應以評估確認或合同、協(xié)議確定的 價(jià)值記賬。

也就是說(shuō),投資的成本可能與用于投資的資產(chǎn)的賬面價(jià)值不一致,兩者的 差額直接調整投資的賬面價(jià)值。 二、取得投資的會(huì )計核算取得投資時(shí),工會(huì )應根據投資合同等相關(guān)文件或單據,借記“投資”(評估價(jià)、合同價(jià)或協(xié)議價(jià)),貸記“投資基金”科目;同時(shí),借記“固定基金”科目(賬面價(jià)), 貸記“固定資產(chǎn)”科目。

三、投資期間實(shí)際收入利息、股利等投資收益時(shí),借記“銀行存款”等科目,貸 記“投資收益”科目。 四、投資收回時(shí),按照實(shí)際收入的價(jià)款,借記“銀行存款”科目,貸記“投資”科目;借貸方的差額計入“投資收益”科目。

(如果收回的投資大于賬面價(jià)值,則貸記“投資收益”;如果收回的投資小于賬面價(jià)值,則借記“投資收益”科目。)與此 同時(shí),還應沖減“投資基金”,分錄為:借記“投資基金科目,貸記“結余”科目。

需要說(shuō)明的是,如果工會(huì )的投資出現損失。報經(jīng)批準認定確實(shí)無(wú)法收回的,應借 記“投資基金”科目,貸記“投資”科目。

為加強對投資的管理,對已經(jīng)核銷(xiāo)的投資呆賬,要保留備查賬簿,并對投資失誤 者追查責任。當然,如果已經(jīng)核銷(xiāo)的投資呆賬又重新收回的,應借記“銀行存款”等 科目,貸記“其他收入”科目;如果收回的是實(shí)物資產(chǎn),則需要重新進(jìn)行評估,并按 公允價(jià)值入賬,并借記“固定資產(chǎn)”等科目,貸記“其他收入”科目。

2.工會(huì )經(jīng)費的會(huì )計分錄

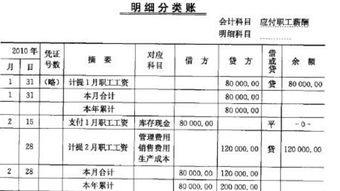

1.按新準則的規定,工會(huì )費應納入“應付職工薪酬———工會(huì )經(jīng)費”科目核算,按月計提時(shí),借記“管理費用”科目,貸記該科目。

計提時(shí):

借:管理費用-工會(huì )經(jīng)費

銷(xiāo)售費用-工會(huì )經(jīng)費

……(等等)

貸:應付職工薪酬-工會(huì )經(jīng)費

本月應付工會(huì )經(jīng)費=本月實(shí)際發(fā)放工資總額*2%(工資總額包括:崗位工資、工齡工資、效益工資、加班加點(diǎn)工資、生活補貼和其他工資等)。

交納時(shí):

借:應付職工薪酬-工會(huì )經(jīng)費

貨:銀行存款

返還時(shí):

借:銀行存款

貨:應付職工薪酬-工會(huì )經(jīng)費

如果企業(yè)有工會(huì )組織,此款項應返還到工會(huì )組織的銀行賬戶(hù)上。

2.《企業(yè)所得稅法實(shí)施細則》第四十一條 企業(yè)撥繳的工會(huì )經(jīng)費,不超過(guò)工資薪金總額2%的部分,準予扣除。因此企業(yè)應取得撥繳款收據(《工會(huì )專(zhuān)用結算憑證(行政撥繳工會(huì )經(jīng)費繳款書(shū))》),按不超出計稅工資的2%扣除。

3.《工會(huì )會(huì )計制度》中,固定資產(chǎn)計提折舊的會(huì )計分錄是什么

一、工會(huì )會(huì )計制度中,固定資產(chǎn)不計提折舊。

二、《工會(huì )會(huì )計制度》(2010年1月1日起實(shí)施)中有關(guān)固定資產(chǎn)核算的規定:

1、固定資產(chǎn)在取得時(shí)應當按照其實(shí)際成本入賬。

借:固定資產(chǎn)

貸:固定基金

2、處置(出售)固定資產(chǎn)時(shí),沖減其賬面余額并相應減少固定基金,處置中取得的變價(jià)收入扣除處置費用后的凈收入(或損失)計入當期收入(或支出)。

3、工會(huì )應當定期對固定資產(chǎn)進(jìn)行清查盤(pán)點(diǎn),每年至少全面盤(pán)點(diǎn)一次。對于盤(pán)盈、盤(pán)虧或報廢、毀損的固定資產(chǎn),應當及時(shí)查明原因,報經(jīng)批準認定后及時(shí)進(jìn)行處理。

(1)盤(pán)盈的固定資產(chǎn)按照其公允價(jià)值入賬,并相應增加固定基金;

(2)盤(pán)虧的固定資產(chǎn),沖減其賬面余額并相應減少固定基金。

(3)報廢、毀損的固定資產(chǎn),沖減其賬面余額并相應減少固定基金,清理中取得的變價(jià)收入扣除清理費用后的凈收入(或損失)計入當期收入(或支出)。

4、工會(huì )可以設置專(zhuān)門(mén)的輔助賬記錄各項固定資產(chǎn)的原值、購入時(shí)間、預計使用年限、應計提折舊(一般采用直線(xiàn)法計提折舊)、固定資產(chǎn)凈值等。